Depuis plus de dix ans, le débat sur le pétrole est souvent raconté de manière binaire. D’un côté, l’idée d’une raréfaction devenue inévitable. De l’autre, l’idée d’une abondance qui résoudrait tout. Entre les deux, il existe pourtant une réalité beaucoup plus intéressante. Quand on suit les chiffres de production, la dépendance aux fossiles, la recherche de nouveaux gisements, le rôle du prix et l’évolution du retour énergétique, on découvre un système moins simple, plus mobile, et surtout beaucoup plus vivant que ce que racontent les slogans.

Commencer par une question simple

Que dit vraiment le marché pétrolier mondial aujourd’hui ? Pas ce qu’il inspire. Pas ce qu’il symbolise. Pas ce qu’on aimerait y voir. Mais ce qu’il montre réellement lorsqu’on regarde les courbes, les volumes, les décisions industrielles et les signaux économiques dans leur ensemble.

C’est souvent là que commence le malentendu. Le pétrole est devenu un objet tellement chargé politiquement, moralement et symboliquement qu’il est parfois lu à travers une seule lentille. Or un marché de cette taille ne se lit jamais avec un seul chiffre. Il faut croiser la production, les réserves, l’exploration, les coûts, les prix, le retour énergétique, la géopolitique et les temporalités industrielles.

Autrement dit, il faut sortir de la formule rapide. Le monde pétrolier n’est pas figé. Il n’est pas non plus linéaire. Il avance par ajustements, accélérations, retards, arbitrages techniques et réallocations de capital. C’est cette logique qu’il faut restituer si l’on veut comprendre ce qui se joue réellement.

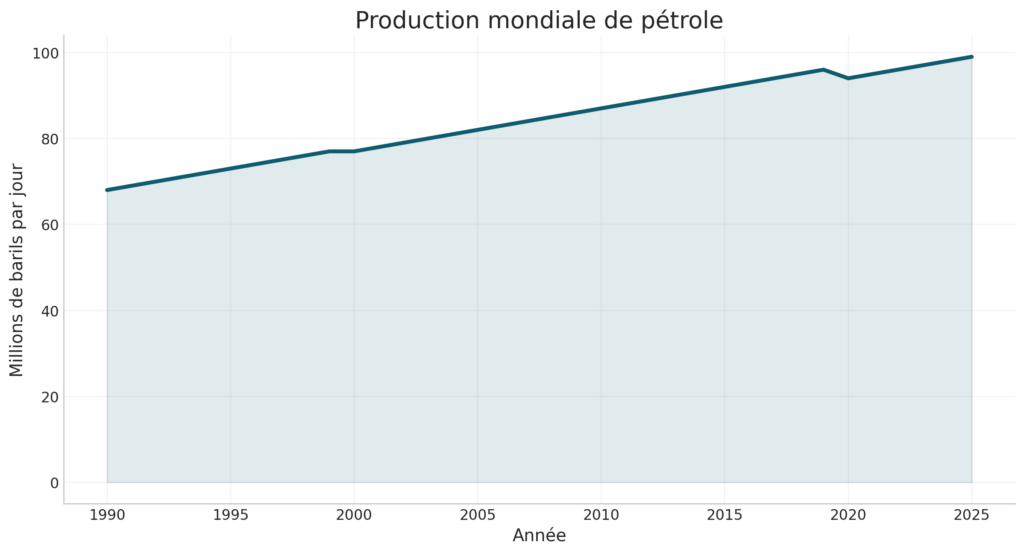

Premier constat. La production mondiale ne ressemble pas à un effondrement déjà engagé

Le point de départ de l’enquête est presque banal. Si le système était déjà entré dans une phase claire de déclin global, on devrait retrouver cette dynamique dans les volumes produits. Or les données récentes montrent encore une production mondiale élevée, avec des niveaux qui restent proches des records récents et qui ne valident pas l’idée d’un décrochage net et durable.

Cette observation ne règle pas tout, bien sûr. Elle ne permet pas de dire que le pétrole serait sans limite ou que les contraintes géologiques seraient devenues secondaires. En revanche, elle oblige à admettre quelque chose de très concret. À l’échelle mondiale, l’offre continue encore à être alimentée, prolongée et reconfigurée.

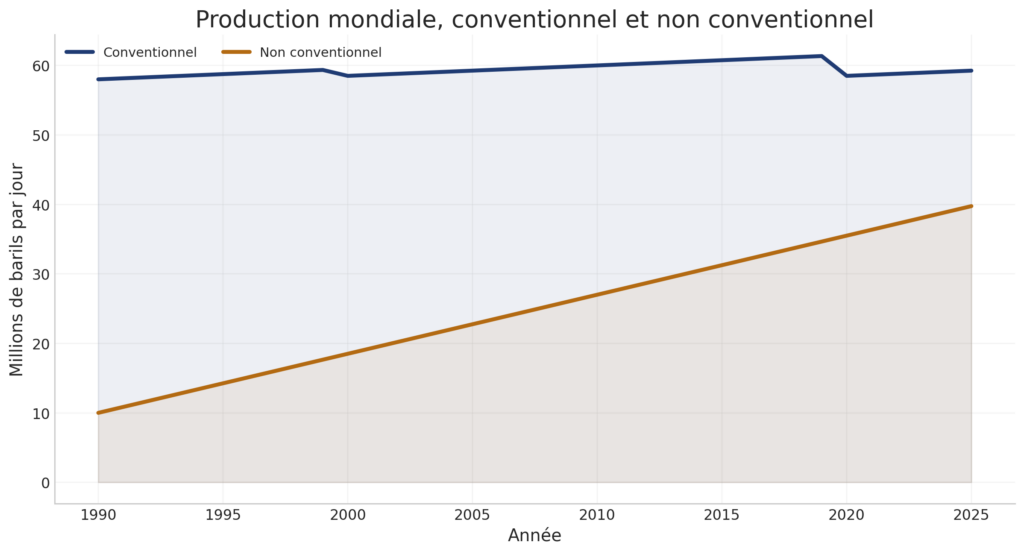

Ce qui a changé, ce n’est pas seulement le volume. C’est la manière de le produire. Le monde ne repose plus uniquement sur les grands gisements conventionnels faciles d’accès. Il s’appuie désormais sur un ensemble plus large, fait d’offshore complexe, de pétrole de schiste, d’extra-lourd et d’autres segments qui viennent étirer la courbe d’offre bien au-delà de ce qu’une lecture trop simple laisserait imaginer.

La production mondiale reste élevée sur longue période, ce qui ne correspond pas à une dynamique de déclin immédiat.

Il faut insister ici sur un point de méthode. Une production mondiale élevée ne signifie pas que chaque segment va bien. Elle signifie seulement que l’ensemble du système trouve encore, à ce stade, un moyen de maintenir l’offre. C’est une nuance importante. Elle déplace le débat de la question simpliste du manque absolu vers une question plus utile, celle des conditions qui permettent encore à cette offre de tenir.

L’offre mondiale s’est progressivement appuyée sur des ressources non conventionnelles pour prolonger la production totale.

Deuxième constat. Les producteurs continuent à se comporter comme des acteurs qui voient encore du potentiel

Une autre manière d’approcher la question consiste à regarder non pas ce que l’on dit du pétrole, mais ce que font ceux qui vivent de lui. Là encore, le signal est net. Les grands groupes continuent à chercher de nouveaux gisements. Ils continuent à rouvrir certains dossiers. Ils continuent à forer, à arbitrer, à relancer et à projeter.

Ce point compte davantage qu’il n’y paraît. Dans une industrie aussi capitalistique, les décisions ne se prennent pas sur une simple intuition. Elles s’appuient sur des prix anticipés, des horizons de rentabilité, des coûts de services, des conditions fiscales, un environnement politique et surtout sur l’idée qu’il existe encore des volumes à valoriser.

Autrement dit, les producteurs ne se comportent pas comme des gestionnaires d’un système en train de s’éteindre brutalement. Ils se comportent comme des industriels qui voient encore des marges d’exploitation, parfois plus complexes, parfois plus chères, parfois plus lentes, mais encore bien réelles.

C’est précisément ce que montrent les signaux des derniers mois. Quand les prix remontent et que le contexte géopolitique tend l’équilibre mondial, l’appétit pour de nouveaux gisements réapparaît très vite. Cette réaction n’a rien d’idéologique. Elle est structurelle. Elle fait partie du fonctionnement normal du marché pétrolier.

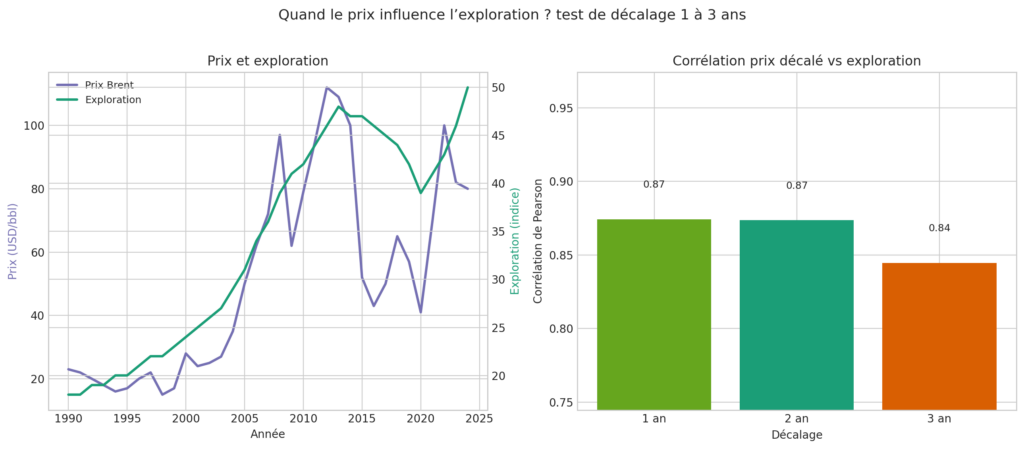

Le rôle du prix. Une force lente, mais décisive

On imagine souvent qu’un prix plus élevé produit un effet immédiat. Dans les faits, le mécanisme est plus lent, mais il n’en est pas moins puissant. Le prix agit d’abord sur la perception de ce qui redevient rentable. Ensuite il agit sur les budgets. Puis sur les campagnes de forage. Ensuite seulement viennent les découvertes valorisées, les projets sanctionnés et enfin la production visible.

Ce temps long explique beaucoup de malentendus. Une hausse du prix n’entraîne pas un bond instantané de la production. Il existe un décalage normal entre le signal économique et sa traduction industrielle. C’est justement pour cela qu’il faut raisonner en séquences, et non en réactions immédiates.

En pratique, cela signifie qu’un marché peut sembler calme en apparence alors qu’il est déjà en train de se réarmer dans ses couches profondes. Les arbitrages de capital, les budgets d’exploration et les travaux de développement préparent souvent les effets visibles plusieurs trimestres ou plusieurs années avant qu’ils n’apparaissent dans les volumes mondiaux.

L’effet du prix sur l’exploration apparaît avec un retard temporel, ce qui reflète le temps long de l’industrie pétrolière.

Cette idée est essentielle parce qu’elle permet d’éviter une erreur fréquente. Quand une hausse de prix ne produit pas immédiatement plus de barils, beaucoup y voient la preuve d’une limite proche. En réalité, cela peut simplement refléter le temps nécessaire à la décision, au forage, à la validation économique et à la mise en production. Le pétrole reste une industrie du temps long.

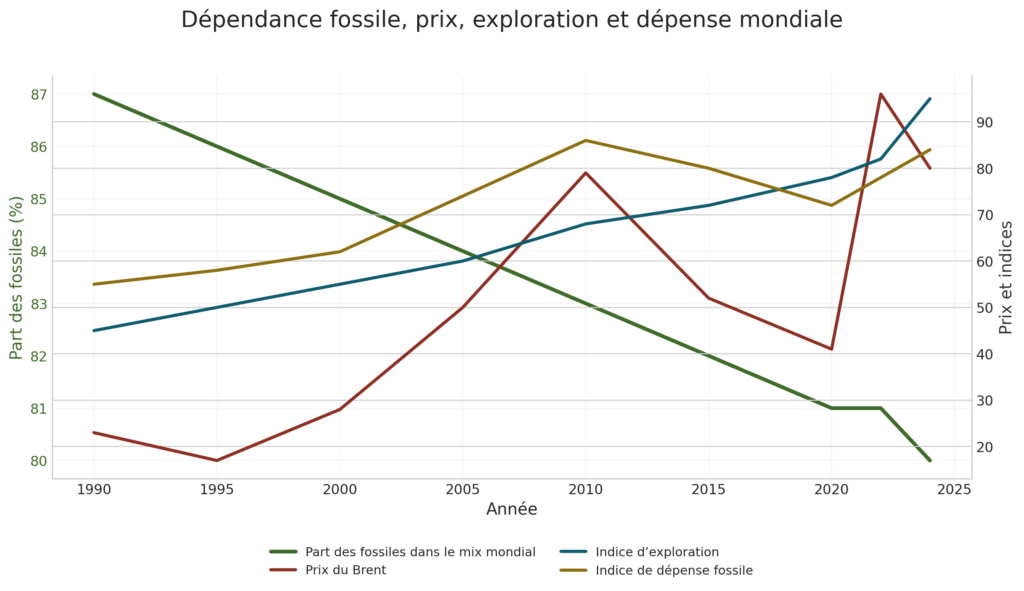

Pourquoi la dépendance aux fossiles reste le vrai fond de décor

Il est difficile de comprendre le pétrole si l’on oublie le cadre plus large dans lequel il s’insère. Ce cadre, c’est la dépendance encore forte du monde aux énergies fossiles. Même lorsque les politiques de transition avancent, même lorsque certaines économies réduisent une part de leur intensité carbone, l’ensemble du système mondial reste très largement structuré par le pétrole, le gaz et le charbon.

Cette inertie change tout. Elle signifie que la demande ne disparaît pas par simple bascule narrative. Elle signifie aussi que les industriels, les États et les grandes infrastructures de transport continuent à sécuriser des flux, des stocks, des routes et des réserves en fonction d’un monde où les hydrocarbures demeurent encore indispensables à de nombreux usages.

C’est sans doute l’un des points les plus importants de toute cette étude. Tant que cette dépendance structurelle reste forte, l’offre pétrolière garde une centralité stratégique. C’est ce qui explique pourquoi l’exploration ne disparaît pas, pourquoi les investissements amont résistent et pourquoi certains projets redeviennent attractifs dès que le contexte de prix s’améliore.

La dépendance aux énergies fossiles reste forte et continue d’influencer les prix, l’exploration et les investissements amont.

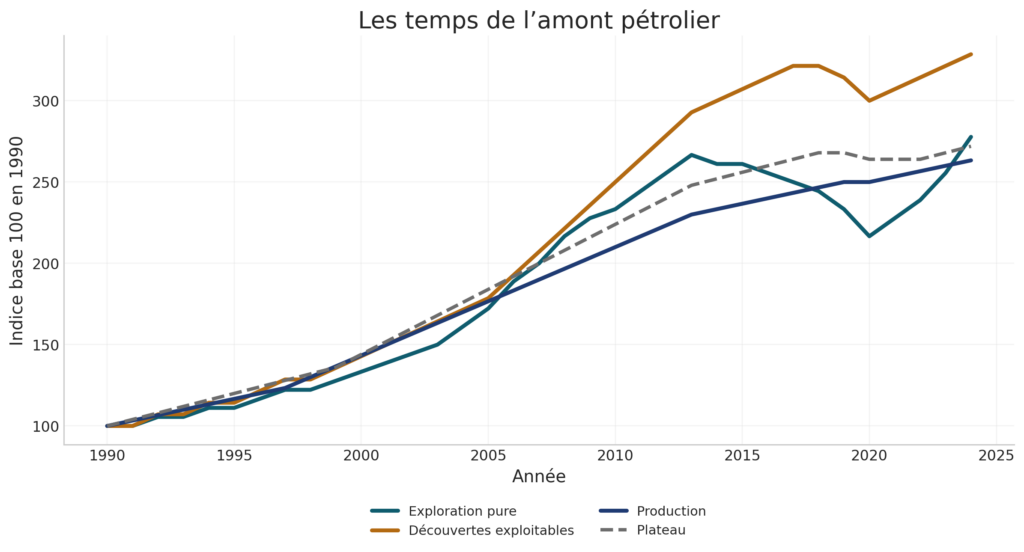

Explorer, découvrir, produire. Trois temps qu’il ne faut surtout pas confondre

Une grande partie de la confusion dans le débat public vient du fait qu’on parle souvent du pétrole comme si tout relevait d’un seul et même mouvement. Or il existe au moins trois temps distincts. D’abord l’exploration pure, qui cherche. Ensuite la découverte exploitable, qui valide. Enfin la production, qui transforme une ressource en flux industriel.

Cette distinction est décisive. Elle permet de comprendre pourquoi certaines périodes donnent l’impression d’une contradiction. Les prix peuvent remonter sans que la production n’explose tout de suite. L’exploration peut repartir sans que les chiffres mondiaux bougent immédiatement. Les découvertes peuvent s’accumuler sans produire encore d’effet visible sur l’offre totale.

En réalité, il n’y a pas contradiction. Il y a simplement un système à plusieurs étages. Lire correctement le marché, c’est accepter cette profondeur de champ. Sans elle, on prend les délais industriels pour des incohérences, alors qu’ils sont en fait l’expression normale d’une chaîne de transformation longue et coûteuse.

L’exploration, les découvertes exploitables et la production avancent selon des temporalités différentes qu’il ne faut pas confondre.

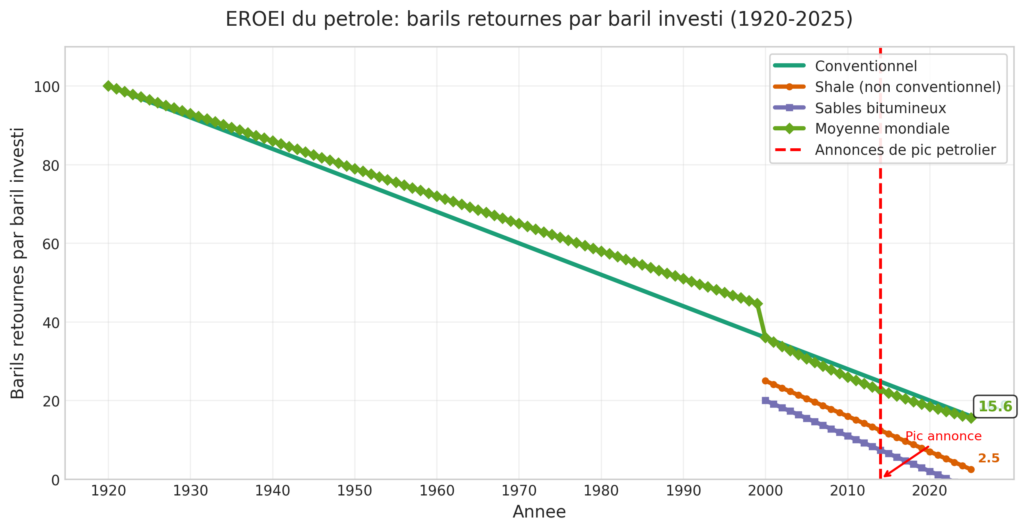

Le retour énergétique. Une dégradation réelle, mais pas un basculement automatique vers le un pour un

Le retour énergétique est sans doute l’un des sujets les plus sensibles, et aussi l’un des plus mal lus. Sur le principe, l’idée est simple. Il s’agit de regarder combien d’énergie il faut mobiliser pour obtenir une quantité donnée d’énergie disponible. Sur le long terme, il est logique que ce rendement baisse lorsque l’on quitte les grands gisements simples pour aller vers des ressources plus techniques ou plus dispersées.

Mais là encore, il faut résister aux raccourcis. Dire que le rendement baisse ne veut pas dire que le système serait déjà proche d’un point où un baril servirait à aller chercher un seul baril. Les ordres de grandeur restent très différents selon les segments. Le conventionnel conserve un rendement nettement supérieur. Les segments non conventionnels sont plus exigeants. Et la moyenne mondiale bouge selon la composition de l’offre globale.

Il faut aussi rappeler qu’un chiffre de retour énergétique dépend toujours de la manière dont on pose la frontière du calcul. Que compte-t-on exactement ? L’énergie directe seulement ? Les infrastructures ? Le raffinage ? Le transport ? Les usages intermédiaires ? Cette question méthodologique n’est pas un détail. Elle change beaucoup la lecture des chiffres.

Le rendement énergétique du pétrole varie fortement selon le type de ressource, avec un avantage net pour le conventionnel.

Le bon usage de cet indicateur n’est donc pas de fabriquer une formule spectaculaire. Son intérêt est ailleurs. Il permet de voir que le système pétrolier reste fonctionnel tout en devenant plus exigeant. Il montre une réalité d’érosion relative, pas nécessairement une preuve d’effondrement immédiat.

Ce que disent vraiment ces courbes quand on les lit ensemble

Prises ensemble, ces courbes racontent quelque chose de très clair. Le pétrole n’est pas un bloc immobile. C’est un système qui absorbe des contraintes, les redistribue, change de forme, déplace ses centres de gravité et réorganise en permanence son équilibre entre prix, technologie et géopolitique.

La production élevée ne signifie pas que tout est facile. L’exploration active ne signifie pas que tout sera rentable. La dépendance persistante ne signifie pas que rien ne change. Et la baisse du retour énergétique ne signifie pas qu’un seuil final serait déjà atteint. Chaque courbe corrige l’excès d’interprétation de l’autre.

C’est probablement la leçon la plus utile de cette enquête. Le réel n’entre pas bien dans les récits trop simples. Il demande de tenir ensemble plusieurs échelles de temps et plusieurs couches d’analyse. Géologie, finance, ingénierie, demande mondiale, arbitrages politiques et tension géopolitique participent tous à la même histoire.

Conclusion

Au terme de cette analyse, une chose ressort clairement : le pétrole mondial ne se résume ni à une histoire d’abondance infinie, ni à un effondrement déjà engagé. Ce que montrent les chiffres, c’est un système encore très vaste, encore actif, mais de plus en plus différencié selon les types de ressources, les coûts d’extraction et le rendement énergétique réel.

C’est précisément là que la lecture devient intéressante. Le pétrole conventionnel conserve un rendement énergétique élevé, tandis que les ressources non conventionnelles se rapprochent beaucoup plus vite de zones de moindre efficacité. Autrement dit, la quantité disponible n’épuise pas le sujet à elle seule. La qualité énergétique de cette quantité compte tout autant, et parfois davantage.

Le point clé n’est donc pas seulement de savoir combien de pétrole reste sous terre. C’est aussi de savoir ce que ce pétrole coûte en énergie pour être extrait, transformé et mis à disposition du système économique. À ce titre, l’EROEI reste un indicateur essentiel, parce qu’il rappelle que tous les barils ne se valent pas.

Résumé chiffré

- 1 700 milliards de barils de réserves prouvées, soit environ 50 ans de consommation au rythme actuel.

- Pétrole conventionnel : EROEI d’environ 18 à 43.

- Sables bitumineux : EROEI d’environ 4 et parfois moins selon la méthode.

- Oil shale / shale oil : EROEI d’environ 1,5 à 4.

- Retour énergétique mondial moyen : encore positif, mais nettement plus faible que celui du conventionnel.

Ce qu’il faut retenir, c’est que la ressource reste encore considérable en volume, mais que son rendement varie fortement selon les catégories. C’est cette différence entre quantité disponible et qualité énergétique qui permet de comprendre pourquoi le débat sur le pétrole reste ouvert, mouvant et structurant pour les prochaines années.

Sources principales utilisées pour cette analyse : Agence internationale de l’énergie, U.S. Energy Information Administration, Global Energy Monitor, Connaissance des Énergies, ministère de la Transition écologique, ainsi que plusieurs études académiques sur le retour énergétique du pétrole et les ressources non conventionnelles.